법인의 대표자 및 등기임원을 포함한 소득자는 아래 4가지 유형으로 분류되며

소득 유형에 따라 납부하게 되는 소득세율에도 차이가 있습니다.

법인의 대표자 및 등기임원은 노동법상 아래4가지 유형으로 분류되지 않으나

원천징수와 관련하여 세법상 일반근로자로 분류됩니다.

급여 실지급액은, 세전금액에서 4대보험료와 원천세를 제외한 금액을 의미합니다.

계속적으로 고용되어 월 급여를 받는 근로자입니다

정규직/계약직 모두 포함되며 수급, 시용 근로자도 일반근로자 입니다.

인턴은 순수 '교육' 목적으로 진행되는 경우 사업소득자로 처리할 수 있으나,

사실상 '근무' 와 동일한 경우에는 일반근로자로 등록해야 합니다.

1개월만 근무하는 경우에는 일용근로자로 처리 가능합니다.

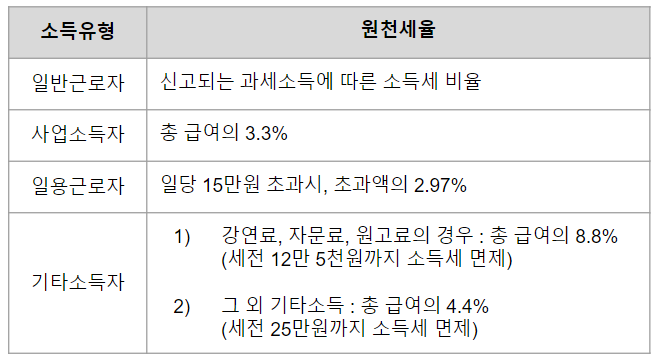

원천세 : 신고되는 기본급의 액수에 따라 소득세 비율이 다릅니다.

** 월급여(과세금액) 106만원 미만이라면 소득세가 제외됩니다.

또한 급여와 부양가족 수에 따라 소득세가 달라지는데,

근로소득간이세액표(클릭) 를 참고하셔서 아래 예시 확인 부탁드립니다.

예) 월급여 106만원, 부양가족 1명: 소득세 1,040원

월급여 106만원, 부양가족 2명: 소득세 0원

단, 매달 급여계산 시 부양가족 공제를 반영할 경우 혼란이 생길 수 있으므로,

자비스에서는 연말정산 때 일괄적용합니다.

해당 회사와 꾸준히 일을 하거나 그 일을 전업으로 하는 근로자 입니다.

(ex.전문강사가 특강 진행시, 컨설턴트가 정기 자문시)

사업소득자는 매년 5월 종합소득세 신고대상입니다.

원천세(소득세): 총 보수의 3.3%

1일 단위로 근로계약을 체결하거나 1개월 미만 동안 고용되는 근로자입니다.

(ex) 건설 일용직, 단기 아르바이트)

원천세: 총 급여의 일당 15만원 초과시, 초과액의 2.97% (단, 소득세가 1,000원 미만일 경우 과세되지 않습니다.)

소득세법에서 기타소득으로 규정하고 있는 소득에 한하여 일시적으로 해당 소득이 생긴

근로자입니다.

ex) 디자이너가 특강 진행시

** 연 300만원 이하의 소득까지는 종합소득세 신고대상에 포함되지 않습니다.

원천세(2019년 개정):

1) 강연료, 자문료, 원고료 등의 경우 : 총 급여의 8.8% (세전 12만 5,000원까지 소득세 면제)

2) 그 외 : 총 급여의 4.4% (세전 25만원까지 소득세 면제)

기타소득자의 소득세는 총 계약금액에서 필요경비를 차감한 금액에 22%를 곱하여 산정됩니다.

이 때, 강연료, 자문료, 원고료 등의 경우에는 필요경비율 60%를 인정받습니다.

ex : 강의료로 100만원을 지급받았을 때 공제되는 소득세는?

(강연료이므로 필요경비율 60% 인정)

(100만원 - 100만원 x 60%) x 22% = 88,000원

> 결과적으로 100만원의 8.8%가 소득세로 부과됩니다.

'[시사&정보]' 카테고리의 다른 글

| 연말정산, 무조건 연금 계좌에 돈 넣는다구요? (33) | 2024.01.25 |

|---|---|

| 민생금융 지원은 별도의 신청 절차가 없으니 전자통신금융사기에 주의하세요! (23) | 2024.01.24 |

| 인지세? 보증료? 어렵게만 느껴지는 전월세보증금 대출 파헤치기 (32) | 2024.01.24 |

| 피부양자 자격 인정기준(소득요건) (32) | 2024.01.24 |

| 차 살 때도 경조사비 챙길 때도, 세이프박스 잘 쓰는 법 (31) | 2024.01.24 |