1. 소득금액 계산 시 가상자산 지갑주소별로 계산

2. 특정금융정보법(특금법)에 따라 신고 수리된 가상자산사업자를 통해 거래를 하는 경우에는 이동평균법으로 취득금액을 계산

오늘은 이 2가지 개정사항의 내용과 앞으로 가상자산 세금계산 때 유의할 사항에 대해서 살펴보도록 하겠습니다.

1. 소득금액 계산 시 가상자산 지갑주소별로 계산

(1) 개정사항

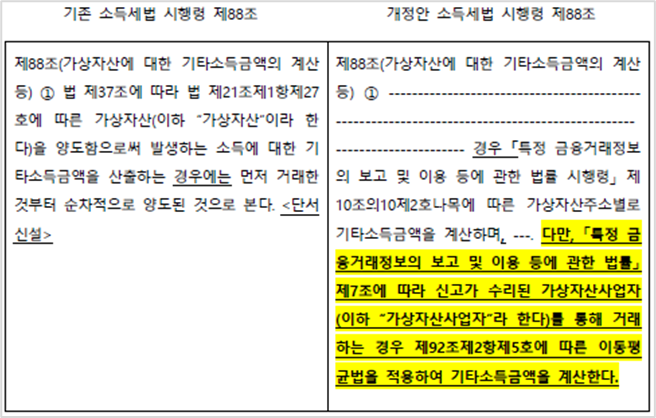

가상자산 소득금액의 구체적인 계산방법은 소득세법 시행령 제88조가 규정하고 있었습니다. 이 조항은 가상자산 소득금액을 계산할 때 ‘먼저 거래한 것부터 순차적으로 양도된 것으로 본다’고 규정하고 있었습니다.

그러나 아래 표와 같이 이번 소득세법 시행령 개정으로 계산 방법을 조금 더 구체적으로 규정했습니다.

(2) 개정내용

1) 당초 소득금액 계산방법

기존 소득세법 시행령 제88조는 선입선출법으로 소득금액을 계산한다고만 규정하고 있었습니다. 업비트와 빗썸 2군데 거래소에서 비트코인을 거래하는 상황을 가정해 보겠습니다. 아래와 같이 계산합니다.

위와 같이 기존 규정에 따라 선입선출법으로만 계산한다면 2군데 거래소의 거래내역을 모두 통합해서 소득금액을 계산할 수밖에 없습니다.

따라서, 빗썸에서 4월 1일 7000만원에 매도한 1BTC 취득금액은 1월 1일에 업비트에서 매수한 5000만원이 됩니다. 선입선출법에 따라 가장 나중에 매도한 금액에서 가장 먼저 매수한 금액을 뺍니다. 그러면 소득금액은 2000만원이 됩니다.

2) 개정된 소득금액 계산방법

개정 소득세법 시행령 제88조는 특금법 시행령에 규정된 가상자산주소별로 소득금액을 계산하라고 규정하고 있습니다. 결국 거래소 별로 소득금액을 따로 계산하고 이를 합산하여 최종 소득금액을 계산해야 합니다. 이번에도 업비트와 빗썸, 2곳의 거래소를 통해서 비트코인을 거래한다고 가정해서 계산해 보겠습니다.

개정된 규정에 따르면 아래와 같이 소득금액은 거래소별로 각각 계산하고 이를 합산해 최종 소득금액을 계산합니다. 과세대상 거래인 매도거래는 빗썸에서만 발생했기 때문에 빗썸에서 1000만원의 소득금액이 나옵니다. 업비트 거래는 매도거래가 없었습니다. 그래서 빗썸 소득금액이 최종 신고하는 소득금액이 됩니다.

(3) 영향

위 예시에서 살펴보았듯이 개정 전 규정은 계산방법에 특별한 기준이 없었기 때문에 이용하는 거래소 전체의 거래내역을 모아서 선입선출법에 따라 계산해야 합니다.

그러나, 이번 개정으로 거래소별로 별도로 계산하여 신고한다는 기준이 만들어져서 모든 데이터를 모아서 세금을 신고하지 않아도 됩니다. 납세자 입장에서는 소득금액 계산이 수월합니다.

또, 기존 계산방식은 다른 거래소에서 취득한 가상자산도 취득금액으로 인정했기 때문에 수익비용대응 원칙에 맞지 않았습니다. 그러나 이번 개정으로 인해 수익비용대응 원칙에 따라 소득금액을 계산할 수 있게 됐습니다.

2. 가상자산사업자를 통해 거래하는 경우 이동평균법으로 소득금액 계산

(1) 개정사항

소득세법 시행령 제88조 개정안은 아래와 같은 단서를 신설했습니다.

결국, 신설된 단서에는 특금법에 따라 신고가 수리된 가상자산사업자를 통해 거래하는 경우에는 이동평균법에 따라 소득금액을 계산하게 되었습니다.

다시 말해, 국내 거래소는 특금법에 따라 신고된 가상자산사업자이기 때문에 여기서 거래를 하면 이동평균법으로 계산합니다. 해외거래소는 한국의 특금법 대상이 아닙니다. 그래서 해외거래소 거래는 선입선출법으로 계산하게 됩니다.

(2) 개정내용

1) 당초 소득금액 계산방법

기존 규정은 국내거래소, 해외거래소 구분 없이 모두 선입선출법에 따라 계산하도록 규정했습니다. 해외거래소와 국내거래소 2군데에서 거래를 하게 되는 경우 아래 그림과 같이 소득금액이 계산됩니다. 바이낸스(해외거래소)와 업비트(국내거래소)를 이용하는 경우를 가정해 봤습니다.

위와 같이 기존 규정에서는 해외거래소와 국내거래소 관계없이 선입선출법으로 계산합니다. 그래서 최종 소득금액은 두 거래소 소득금액을 합해서 모두 8000만원으로 계산됩니다.

2) 개정 소득금액 계산방법

개정된 규정에 따르면, 국내거래소 거래는 이동평균법으로, 해외거래소는 선입선출법으로 소득금액을 계산해야 합니다.

이동평균법이란 매수하는 때마다 그 매수 수량과 금액을 앞의 잔액에 가산하여 새로운 평균단가를 산정해서 취득금액을 산정하는 계산법입니다. 쉽게 말해서 주식과 같이 평균단가(평단가)라는 금액을 산출하고 그 금액을 바탕으로 수익과 수익률을 계산하는 것입니다.

위와 같이 바이낸스 거래는 기존 방법과 같이 선입선출법으로 계산합니다. 소득금액은 앞의 경우와 달라지지 않습니다. 반면 국내거래소 업비트는 이동평균법으로 계산합니다. 취득금액은 평균단가인 7000만원이 됩니다. 이러면 취득금액이 보다 적게 계산돼 모두 7000만원으로 계산됩니다.

(3) 영향

선입선출법은 과거의 거래내역을 확인해 취득금액을 찾아내야 하지만 이동평균법은 취득하는 때마다 평균단가를 계산합니다. 그러면 소득금액을 계산하기 쉬워집니다. 다만 해외거래소는 아직도 선입선출법에 따라 계산하기 때문에 유의해야 합니다. 또한, 위 계산과정에서 볼 수 있듯이 가상자산의 가격이 상승하는 국면에서는 이동평균법으로 계산하는 것이 소득금액이 낮아져 납세자에게 유리합니다.

반면, 가상자산의 가격이 하락하는 국면에서는 선입선출법으로 계산하는 것이 오히려 이동평균법으로 계산하는 것 보다 유리해질 수 있을 것입니다.

'[시사&정보]' 카테고리의 다른 글

| 국민연금 결정 / 국민연금 개인별 산출내역 조회방법 (22) | 2024.01.23 |

|---|---|

| 일반과세자와 간이과세자의 차이 (24) | 2024.01.23 |

| 빚만 2,000만 원, 카드 돌려막기를 멈추고 싶어요 (24) | 2024.01.23 |

| 산재보험료 모의계산하기 (화물차주 산재보험) (25) | 2024.01.22 |

| 1억을 모으고 싶은데, 적금만 해도 되는 걸까요? (34) | 2024.01.22 |